Der aktuelle Stand der Annahme der zweiten BEPS-Säule nach Ländern

Obwohl 142 Länder dem Rahmenwerk zugestimmt haben, wird BEPS Pillar 2 nicht zeitgleich in jedem Land in Kraft treten. Die Länder sind noch nicht alle auf dem gleichen Stand, werden es aber bald sein. Zum Zeitpunkt der Erstellung dieses Artikels sind 27 Länder dabei, Vorschriften zu erlassen. Die EU, Südkorea und Japan haben kürzlich Richtlinien zur Verabschiedung veröffentlicht. Der amerikanische Kontinent und der Rest des asiatisch-pazifischen Raums werden voraussichtlich in Kürze folgen.

Hier ist der Stand von BEPS Pillar 2 für Länder, die grünes Licht für die Durchsetzung gegeben haben:

| Auf dem Weg zur Durchsetzung in 2024 |

Absicht zur Durchsetzung bis 2024 |

Absicht zur Durchsetzung bis 2025 |

Deutschland

Niederlande

Schweden

Schweiz

Großbritannien

Japan

Südkorea |

Belgien

Frankreich

Italien

Spanien

Lichtenstein

VAE

Australien

Indonesien

Neuseeland |

Hongkong

Singapour

Thailand |

Source: KPMG

Für multinationale Unternehmen in Ländern, die die Durchsetzung von BEPS Pillar 2 noch nicht angekündigt haben, wie z. B. die USA, empfehlen wir, genau zu beobachten, wie Unternehmen aus Regionen, die BEPS bereits eingeführt haben, mit Pillar 2 umgehen, mit welchen Herausforderungen sie konfrontiert sind, wie die Umsetzung aussieht und wie die Länder reagieren. Dies wird bei der Entwicklung Ihres Steuer-Reporting hilfreich sein, wenn die Zeit gekommen ist.

Welche Herausforderungen ergeben sich aus der zweiten BEPS-Säule für multinationale Unternehmen?

Die Auferlegung einer 15%-igen Steuer mag einfach klingen, aber sie birgt eine Reihe operativer Schwierigkeiten, derer sich Unternehmen bewusst sein sollten, wenn sie ihre neues Steuer-Reporting in Angriff nehmen. Insbesondere sehen wir die folgenden Änderungen als die größten Hürden für die Erfüllung der Anforderungen von BEPS Pillar 2:

- Wesentliche Auswirkungen: In den Fällen, in denen zusätzliche Steuern erhoben werden, müssen die Unternehmen mehr an die Regulierungsbehörden zahlen oder ihre globalen Strukturen, Wertschöpfungsketten und den Standort ihrer Aktivitäten überdenken, um die wesentlichen Auswirkungen zu mildern. Die potenziellen steuerlichen Auswirkungen könnten beträchtlich sein, die Steuerabgaben erhöhen und den Gewinn je Aktie verringern.

- Neue Offenlegungen in den Jahresabschlüssen: Die multinationalen Unternehmen werden in ihren Jahresabschlüssen die Länder angeben müssen, in denen möglicherweise eine zusätzliche Steuer erhoben wird. Das bedeutet, dass sie Berechnungen anstellen müssen, um festzustellen, ob zusätzliche Steuern erforderlich sind und wie hoch der Betrag sein wird, und dies zu ihrem bestehenden Abschlussverfahren hinzufügen.

- Datenmanagement: Für die Berechnungen von BEPS Pillar 2 müssen die Unternehmen Daten aus über 250 neuen Quellen pro Unternehmen und in mehreren Ländern einholen. Das Sammeln und Normalisieren dieser Daten wird für Unternehmen, die regional unterschiedliche Systeme verwenden, eine Herausforderung darstellen.

- Prozessänderung: Die Abgabe wirkt sich auf Unternehmen auf Konzernebene aus, was bedeutet, dass Abschluss- und Konsolidierungsprozesse angepasst werden müssen, um den neuen Datenanforderungen gerecht zu werden. Darüber hinaus wird BEPS Pillar 2 ein gewisses Maß an Change Management erfordern. Die Mitarbeiter müssen in Bezug auf neue Prozesse, Systeme und die Verordnung selbst geschult werden.

- Technische Änderungen: ERP-Systeme sind nicht robust genug, um die Komplexität von BEPS Pillar 2 zu unterstützen. Multinationale Unternehmen sollten ihre globale technische Ausstattung sorgfältig prüfen. Wir empfehlen die Implementierung einer CPM-Lösung wie CCH Tagetik Global Minimum Tax, die alle betroffenen Prozesse im gesamten Unternehmen steuern kann, insbesondere den Abschluss, die Konsolidierung und die Rückstellung für BEPS Pillar 2.

- Verknüpfung von Finanz- und Steuerabteilung: Steuer- und Finanzabteilungen waren in der Vergangenheit isoliert, aber BEPS Pillar 2 erfordert eine enge Zusammenarbeit dieser beiden Abteilungen mit offenen Kommunikationslinien, gemeinsamen Daten und integrierten Systemen.

- Begrenzte Vorbereitungszeit: Die Unternehmen haben weniger als ein Jahr Zeit, um Steuerpositionen in den Erklärungen zu melden - was auch bedeutet, dass sie weniger als ein Jahr Zeit haben, um sich finanziell vorzubereiten, ihre Abläufe anzupassen und Datenprozesse zu verfeinern.

- Regulatorische Änderungen: Verschiedene Länder werden unterschiedliche Ansätze für BEPS Pillar 2 verfolgen, und viele Unternehmen scheuen sich, den Anpassungsprozess zu starten, falls weitere Änderungen folgen. Ein agiler Ansatz für die Steuerberichterstattung ist erforderlich.

- Strategie: In Zukunft werden Unternehmen Entscheidungen auf der Grundlage von Mindeststeuervorschriften treffen müssen. Etwa bei der Entscheidung, wo sie Fabriken oder Nebenbetriebe errichten, um die wesentlichen Auswirkungen zu minimieren oder zu bewältigen. Die Steuern werden von nun an strategisch in die Entscheidungsfindung einbezogen.

Ein tiefer Einblick in die Datenanforderungen von BEPS Pillar 2

Ein kürzlich durchgeführtes Webinar von FSN und Wolters Kluwer untersuchte die Auswirkungen der globalen Mindeststeuer und zeigte drei Möglichkeiten auf, wie sich das Datenmanagement im Rahmen von BEPS Pillar 2 auf bestehende Prozesse auswirken wird.

Neue Datenanforderungen

Für BEPS Pillar 2 werden 250 neue nicht-finanzielle Datenpunkte pro Unternehmen benötigt. Wenn Ihr Konzern also 200 Unternehmen umfasst, sind das über 50.000 neue Datensätze, die Sie in Ihre Systeme einspeisen müssen. Künftig werden Steuern in Ihrem Jahresabschluss, Ihren Quartalsabschlüssen und Ihrem Jahresbericht gegenwärtig sein.

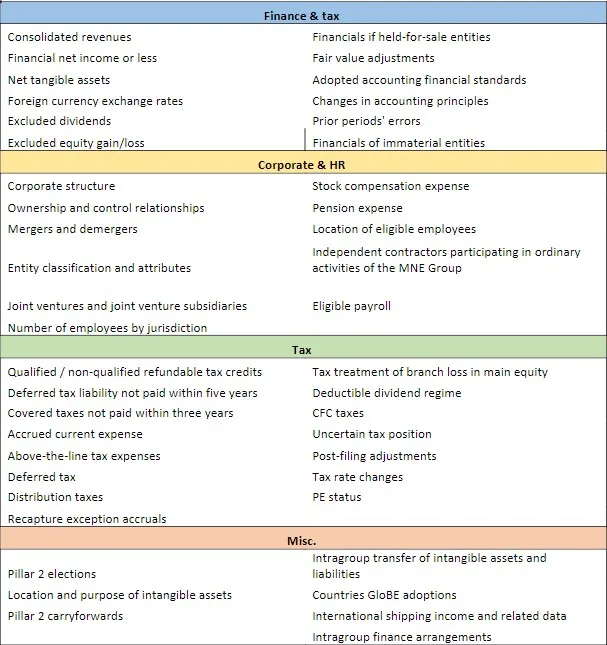

Hier zeigen wir einige der Daten, für deren Management multinationale Unternehmen verantwortlich sein werden:

Effektiver Steuersatz (Effective Tax Rate) + konstituierende Einheiten

Die Einzigartigkeit von BEPS Pillar 2 liegt in der Notwendigkeit, konstituierende Einheiten zu verstehen, da sie sich von juristischen Einheiten unterscheiden, und die Notwendigkeit, den effektiven Steuersatz zu berechnen. Unternehmen müssen die Formel für den effektiven Steuersatz hinzufügen, wofür die oben erwähnten 250 Datenpunkte bei der Erstellung von Jahresabschlüssen erforderlich sind.

Globale Berechnungen und Auswirkungen auf die Konsolidierung

Die globalen Berechnungen von BEPS Pillar 2 sind komplex, da lokale oder inländische Organisationen Informationen sammeln und nach oben senden müssen, damit Sie die Konsolidierung an der Spitze durchführen können. Infolgedessen müssen die globalen Konsolidierungsprozesse geändert werden, um Steuer zu berücksichtigen, wo dies bisher nicht erforderlich war.

Wo sollen Sie anfangen?

Das Sammeln und Normalisieren der Daten, die für die Berechnung von BEPS Pillar 2 erforderlich sind, erfordert eine Überarbeitung des Datenmanagements. Und die Umgestaltung der Steuer- und Konsolidierungsprozesse wird Zeit brauchen.

Der erste Schritt zur Vorbereitung auf BEPS Pillar 2 sollte die Durchführung einer Folgenabschätzung sein. Berücksichtigen Sie dabei die folgenden Fragen:

- Welche Einheiten in Ihrem Unternehmen fallen unter BEPS Pillar 2?

- Gibt es Gerichtsbarkeiten, die für den Safe-Harbor-Status in Frage kommen?

- Wie hoch werden die ungefähren finanziellen Auswirkungen auf Ihr Unternehmen sein?

- Was sind die „Risikobereiche" für zusätzliche Steuern?

- Wie werden Sie Daten aus mehreren neuen Quellen einholen?

- Können Ihre derzeitigen Systeme neue Berechnungen mit großen Datensätzen durchführen und wie lange wird es dauern, bis die Ergebnisse vorliegen?

- Wie sieht der Arbeitsablauf von BEPS Pillar 2 aus?

- Welche Governance-Maßnahmen müssen Sie ergreifen, um die Datengenauigkeit zu gewährleisten?

- Können Sie Ihre Steuer- und Konsolidierungsprozesse problemlos an künftige Aktualisierungen und Regeländerungen von BEPS Pillar 2 anpassen?

- Kann Ihre derzeitige Technologie die komplexen Anforderungen von BEPS Pillar 2 erfüllen und schnell eingeführt werden oder sollten Sie die Implementierung einer neuen Lösung in Betracht ziehen?

Schneller Einstieg in die BEPS-Säule Zwei - mit CCH Tagetik Global Minimum Tax

Durch die direkte Verbindung von BEPS Pillar 2-Daten mit der Konsolidierung harmonisiert unsere Lösung den neuen Steuerprozess vom lokalen Abschluss bis zur Konzernkonsolidierung. Mit diesen vollständig aufeinander abgestimmten Prozessen erfüllen Sie die Anforderungen von BEPS Pillar 2 und sind gleichzeitig in der Lage, deren wesentliche Auswirkungen zu bewerten.

Erfahren Sie mehr über CCH Tagetik Global Minimum Tax