L’enjeu fondamental

D’un point de vue technique, l’exercice de planification des fonds propres selon différents scénarios oblige les établissements financiers à gérer plusieurs processus dont chacun est complexe individuellement et qui ont un effet cumulatif les uns sur les autres : il s’agit de calculs de fonds propres réglementaires, de projections sur plusieurs années et de modélisation de scénarios (qu’ils soient de référence ou négatifs). La modélisation de scénarios est inévitablement complexe, car nous tous ignorons de quoi l’avenir sera fait, même si certains d’entre nous l’imaginent mieux que d’autres. La complexité des calculs réglementaires et de la projection sur plusieurs années étant plutôt une question de calcul, elle est plus facile à résoudre au moyen de la technologie.

Au moins, elle devrait l’être. Dans le passé, ces deux processus complexes étaient gérés au sein des banques par différents services et par différentes personnes. Des experts en exigences réglementaires se trouvaient au sein des services chargés des déclarations, ou à proximité, dans le cadre du service des finances. Les spécialistes des projections ont eu tendance à travailler dans le service de gestion de l’actif et du passif (Asset and Liability Management, ALM) ou le service de gestion des risques. Il en résulte que des personnes exerçant différentes fonctions peuvent utiliser différentes solutions logicielles, les experts réglementaires utilisant des solutions de reporting réglementaire, et les experts de gestion des risques ou ALM utilisant leurs propres solutions, avec des capacités de scénario plus ou moins développées.

Une solution évidente consiste à créer une suite logicielle qui combine les capacités sur lesquelles s’appuient les deux types d’experts : d’une part, des capacités pour les calculs réglementaires, et de l’autre, celles pour les projections de risques et ALM et la modélisation de scénarios. Cependant, jusqu’à récemment, cela était plus facile à dire qu’à faire parce que les solutions disponibles n’avaient pas la vitesse ou la flexibilité requises, ou ni l’une, ni l’autre. Cela a changé avec les évolutions technologiques telles que le calcul en mémoire, avec sa vitesse de calcul accrue, ainsi que la migration vers le cloud, qui permet aux entreprises d’augmenter ou de diminuer les ressources de calcul selon leurs besoins.

Ensemble, ces améliorations rendent les calculs complexes et volumineux plus accessibles. Les établissements financiers ont à leur disposition des solutions logicielles qui combinent des calculs réglementaires précis (tels qu’utilisés dans les rapports réglementaires) avec une gestion de scénarios et de projections (pour l’ALM et la gestion des risques). Les problèmes réglementaires de calcul et de projection étant largement résolus, les banquiers peuvent se concentrer sur l’épineux défi de la modélisation du futur.

Les opportunités offertes par Bâle IV

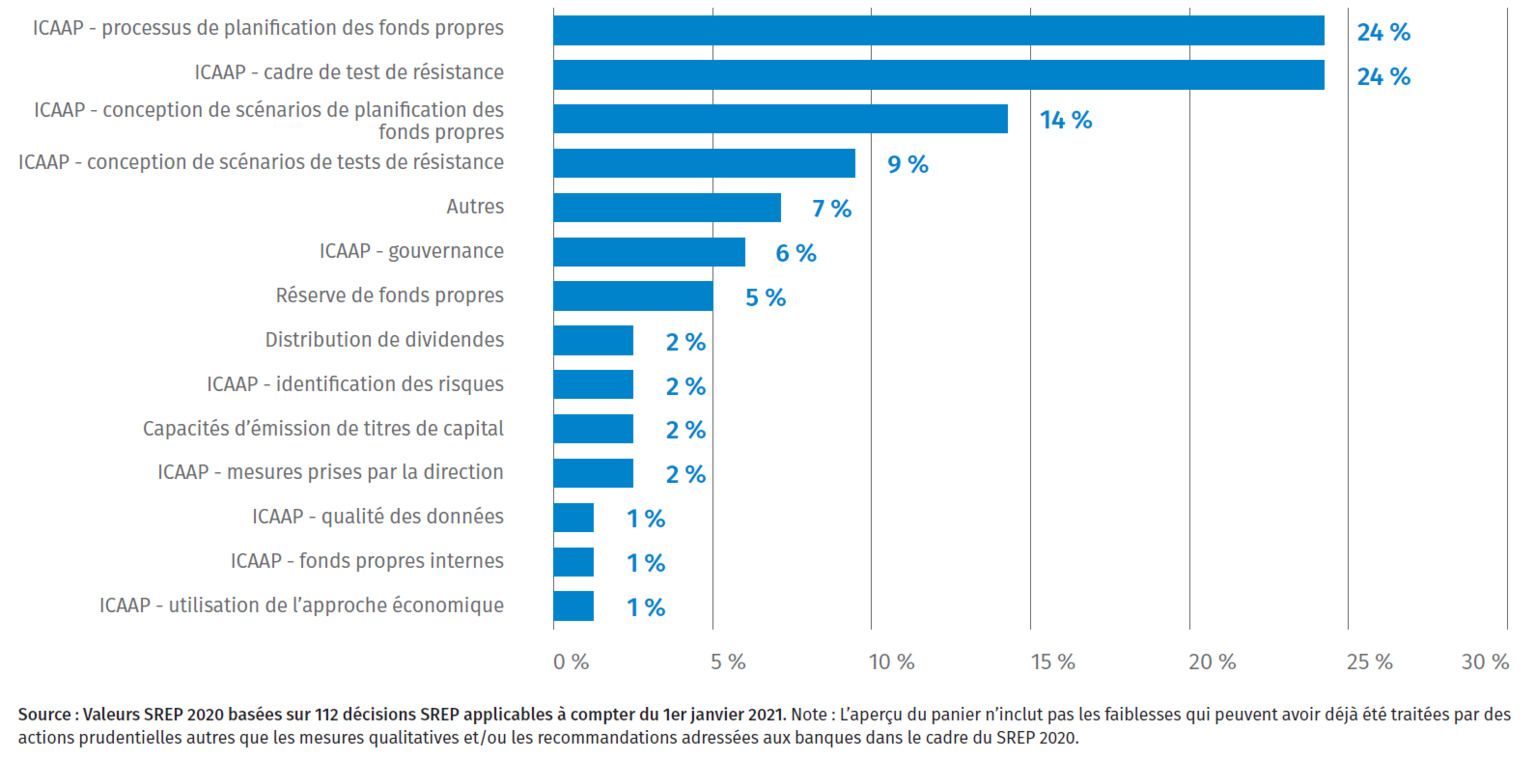

Au fur et à mesure que le cadre réglementaire de Bâle IV sera mis en œuvre par les banques, elles aborderont tous les principaux blocs de la chaîne de solutions logicielles, en remplaçant certaines composantes et en ajustant considérablement d’autres. C’est une occasion idéale d’évaluer toutes les composantes de Bâle IV par rapport aux exigences de l’ICAAP et du processus d’évaluation de l’adéquation des liquidités (ILAAP), en particulier la planification des fonds propres, et d’apporter les modifications nécessaires. Bâle IV sera en vigueur pour les 15 prochaines années et l’on ne peut pas s’attendre à ce que les exigences en matière de surveillance soient réduites. Par conséquent, si vous voulez que votre mise en œuvre de Bâle IV soit une réussite, vous devez vous assurer que votre solution répondra aux exigences de planification des fonds propres, ainsi qu’à celles de l’ICAAP/ILAAP.

Cela signifie qu’il y a plus en jeu dans un contexte où les banques abordent la planification des fonds propres pour satisfaire aux prescriptions de la BCE, voire aussi aux instructions similaires imposées par d’autres superviseurs. Mais il y a beaucoup plus à gagner pour les établissements qui gèrent efficacement la tâche. Ils seront en mesure d’aborder d’autres éléments clés de l’ICAAP et de l’ILAAP, ainsi que les tests de résistance et les analyses liés à la vision économique interne. Le timing est bon, aussi. Étant donné que des entreprises travaillent déjà sur de vastes projets de mise en œuvre de Bâle IV, la charge supplémentaire consistant à entreprendre des travaux de planification des fonds propres peut être réduite.

Bien faire les choses du premier coup

La BCE a mis au défi les banques d’assurer la fiabilité à long terme de leurs modèles de planification des fonds propres dans plusieurs scénarios. C’est un défi qu’elles devront relever, et qu’elles devraient vouloir relever, pour que leurs entreprises fonctionnent mieux. Heureusement, la technologie a progressé au point que des solutions qui combinent les capacités disparates requises sont disponibles, couvrant les calculs réglementaires, les scénarios de risque et les projections ALM au sein d’un environnement unique et cohérent. En incorporant une telle solution dans un projet de mise en œuvre de Bâle IV en cours, un établissement financier sera en mesure d’atteindre ses objectifs de planification des fonds propres du premier coup, et pendant longtemps ap.

—

- https://www.bankingsupervision.europa.eu/about/thessm/html/ index.en.html

- https://www.bankingsupervision.europa.eu/banking/srep/2021/html/ssm.srepaggregateresults2021.en.html#toc8