Voor auto’s met verbrandingsmotor die gekocht (of geleased …) worden vanaf 1 januari 2026, komt er een radicaal aftrekverbod.

De fiscale aftrek voor koolstofemissievrije wagens wordt vanaf 2027 afgebouwd:

- aangekocht in 2026: 100 % aftrek voor de volledige looptijd;

- aangekocht in 2027: 95 % aftrek voor de volledige looptijd;

- aangekocht in 2028: 90 % aftrek voor de volledige looptijd;

- aangekocht in 2029: 82,5 % aftrek voor de volledige looptijd;

- aangekocht in 2030: 75 % aftrek voor de volledige looptijd;

- aangekocht in 2031: 67,5 % aftrek voor de volledige looptijd;

Wie als particulier (eigenaar of zelfs huurder) tussen 1 september 2021 en 31 augustus 2024 een laadstation thuis plaatst, krijgt een belastingvermindering.

- wie die aankoop deed tussen 1 september 2021 en 31 december 2022, kan profiteren van een belastingvermindering van 45 %;

- dat tarief neemt af tot 30 % voor wie een aankoop doet tussen 1 januari 2023 en 31 december 2023;

- het tarief daalt verder tot 15 % tussen 1 januari 2024 en 31 augustus 2024.

Het bedrag waarvoor een belastingvermindering kan worden verleend, is beperkt tot € 1500 (niet geïndexeerd) per laadpaal en per belastingplichtige. Het laadstation moet wel intelligent zijn (namelijk het kan de laadtijd en laadvermogen sturen) en mag enkel gebruik maken van groene stroom. Daarvoor is het niet nodig om zonnepanelen te leggen: een contract voor 100 % groene stroom met de elektriciteitsmaatschappij is ook goed. Bedrijven die tussen 1 september 2021 en 31 augustus 2024 investeren in een publiek toegankelijk laadstation, kunnen op hun beurt rekenen op een verhoogde kostenaftrek. Die kostenaftrek wordt afgebouwd:

- voor aankopen tussen 1 september 2021 en 31 december 2022 geldt een aftrekpercentage van 200 %;

- voor aankopen tussen 1 januari 2023 en 31 augustus 2024 is dat 150 %.

Het laadstation moet vrij toegankelijk zijn voor iedereen. De aftrek geldt ook in de personenbelasting. Voor bedrijven die zich een nieuwe koolstofemissievrije vrachtwagen aanschaffen, een tankinfrastructuur voor waterstof installeren of een elektrisch laadstation installeren, zal een verhoogde investeringsaftrek gelden. Het tarief bedraagt 35 % in 2023, 29,5 % in 2024, 24 % in 2025, 18,5 % in 2026 en 13,5 % in 2027.

Het mobiliteitsbudget werd vanaf 1 september 2021 toegankelijker. Het is bestemd voor alle werknemers die een bedrijfswagen hebben of ervoor in aanmerking komen, en die ervan afzien. Volgende bestedingen komen voortaan ook in aanmerking:

- fietsleningen, stallingkosten en kosten veiligheidsuitrusting;

- steps;

- abonnementen voor het openbaar vervoer van inwonende gezinsleden;

- parkeerkosten met betrekking tot het gebruik van het openbaar vervoer;

- een forfaitaire voetgangerspremie van € 0,24/km voor de verplaatsing tussen thuis en het werk;

- ook kapitaalaflossingen van hypothecaire leningen tellen voortaan mee (voor een woning dichter bij het werk), niet alleen huur en interest. Bovendien hoeft de woning niet minstens op 5 km van het werk te liggen, tot 10 km kan voortaan ook.

Er komt wel een verstrenging doordat de ‘milieuvriendelijke auto’ die in aanmerking komt als alternatief voor de afgestane bedrijfswagen, vanaf 2026 emissievrij moet zijn.

Voor personenwagens op fossiele brandstof die zijn aangeschaft tussen 1 juli 2023 en 31 december 2025 geldt ook een overgangsregel, maar die wordt afgebouwd. De aftrekbaarheid wordt in 2025 begrensd op 75 %, 50 % in 2026, 25 % in 2027 en daalt tot nul in 2028. Dus als men op basis van de gekende formule uitkomt op een hoger cijfer, wordt de aftrek gereduceerd tot die drempelwaarde. Bovendien is er geen ondergrens van 50 %, meer, en geen ondergrens van 40 % meer voor auto’s met een CO2-uitstoot van 200 g/km of meer. Dat betekent dat de aftrek ook tijdens de overgangsperiode al kan dalen tot 0 % (met name bij een uitstoot van 240 g/km voor een dieselauto, 253 voor een benzineauto). De beroepskosten met betrekking tot het gebruik van een koolstofemissievrije auto die is aangekocht, geleased of gehuurd tussen 1 juli 2023 en 31 december 2025, zullen 100 % fiscaal aftrekbaar zijn. Op dat punt is er dus geen verschil met de huidige regeling of met de regeling die van toepassing zal zijn in 2026.

Opgelet: als een belastingplichtige in 2024 een tweedehandsauto koopt, geldt voor die koper de overgangsregeling niet, ook al is de auto door de eerste eigenaar gekocht vóór 2023!

.personenbelasting maar ook in de vennootschapsbelasting Die maatregel staat een beetje los van de bovengenoemde aftrekbegrenzingen. Hij is bedoeld om het gebruik van de verbrandingsmotor in dergelijke auto’s te ontmoedigen. Het is immers een gekend fenomeen dat veel gebruikers geen gebruik maken van de mogelijkheid om de accu op te laden aan het stopcontact, waardoor de reële uitstoot veel hoger ligt dan de officiële uitstoot waarop de fiscale aftrek gebaseerd is. Het beperken van de aftrek voor diesel en benzine moet de gebruikers ertoe aanzetten om zoveel mogelijk elektriciteit of waterstof te ‘tanken’. Deze regeling geldt voor alle duidelijkheid niet alleen in de Voor plug-in hybrides die worden aangekocht vanaf 1 januari 2023, zal de fiscale aftrekbaarheid specifiek van brandstofkosten (benzine of diesel) begrensd worden tot 50 %.

Voor auto’s die nu al in gebruik zijn (of in de komende 2 jaar gekocht worden) verandert er eigenlijk niets. Voor personenwagens op fossiele brandstof die aangeschaft zijn vóór 1 juli 2023 zal ook na 2026 de huidige fiscale aftrekregeling blijven.

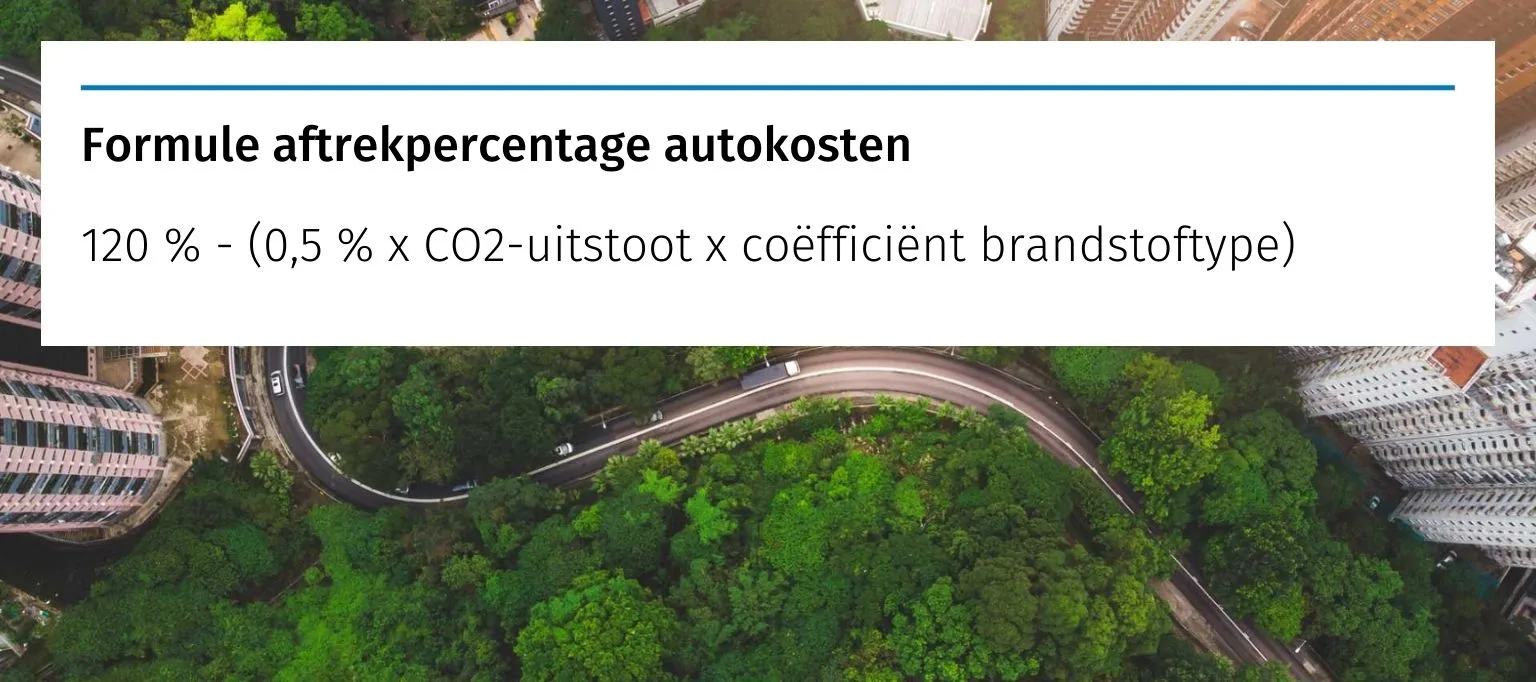

In 2020 werd de tabel met aftrekpercentages voor autokosten vervangen door een berekeningsformule met een specifieke regeling voor plug-in hybrides.De aftrek van autokosten in de vennootschapsbelasting is afhankelijk van de CO2-uitstoot en het type brandstof van het voertuig. Vanaf 2020 (aanslagjaar 2021) wordt het aftrekpercentage berekend volgens deze formule

120 % - (0,5 % x CO2-uitstoot x coëfficiënt brandstoftype)

De brandstofcoëfficiënt is gelijk aan:

- 1 voor dieselmotoren

- 0,90 voor aardgasmotoren (CNG) en een belastbaar vermogen < 12 fiscale pk

- 0,95 voor andere voertuigen (benzine, lpg, biobrandstof, elektrisch)

Het aftrekpercentage bedraagt minimum 50% (40% als de CO2-uitstoot hoger is dan 200) en maximum 100%. Voor elektrische wagens daalt dus het huidige aftrekpercentage van 120% op 1 januari 2020 naar 100%. Brandstofkosten volgen voortaan hetzelfde regime als de autokosten en zijn niet langer standaard 75% aftrekbaar.

Het aftrekpercentage voor autokosten in de personenbelasting is hetzelfde als in de vennootschapsbelasting. Maar, alle personenwagens aangeschaft vóór 1 januari 2018 behouden het minimum aftrekpercentage van 75%.