El Modelo 303 del IVA consiste en el pago fraccionado del IVA, por el que se abona a Hacienda trimestralmente la diferencia entre el IVA repercutido en las facturas de ventas y el Impuesto de Valor Añadido soportado en facturas de gastos.

- ¿Qué es el Modelo 303?

- ¿Cómo se rellena el Modelo 303 del IVA de la AEAT?

- ¿Cuándo se presenta el modelo 303?

- ¿Cómo se presenta el modelo 303?

¿Qué es el Modelo 303?

El Modelo 303 es el pago trimestral fraccionado del IVA. Debe presentarlo cualquier profesional o empresario que desarrolle una actividad sujeta a IVA, independientemente del tipo de empresario (sociedad, autónomo, asociación, cooperativa, sociedad civil, etc.) y del resultado de la declaración (a ingresar, a cero, negativa a compensar o devolver). También deben presentarlo los arrendadores de inmuebles o bienes y los promotores inmobiliarios.

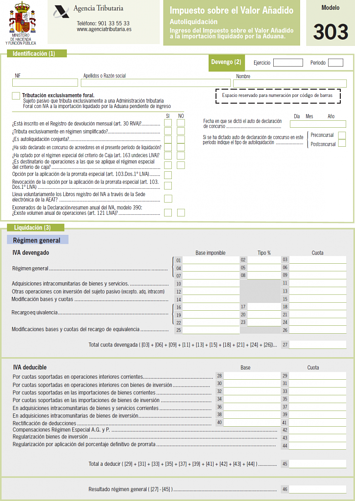

¿Cómo se rellena el Modelo 303 del IVA de la AEAT?

Si la actividad del empresario está sujeta a IVA, debe realizar la presentación del Modelo 303. De carácter trimestral, su objetivo es realizar el abono fraccionado a Hacienda del IVA correspondiente, cuya cuantía queda establecida por la diferencia entre el IVA repercutido y el IVA soportado.

Esta presentación no está ligada ni al resultado de la declaración (ya sea a ingresar, devolver, etc.) ni tampoco al tipo de empresa o forma jurídica de la misma (sociedad civil, autónomo, cooperativa…)

IVA devengado

En primer lugar, tendremos que incluir los ingresos, desglosados del siguiente modo:

- Régimen general. Deberás rellenar este apartado señalando la base imponible, es decir, el importe de tus ingresos, así como el tipo aplicable y la cuota resultante en las siguientes columnas. Si los bienes o servicios que ofreces llevan distintos tipos de IVA, bastará con rellenar distintas filas con los datos correspondientes a la suma de las bases imponibles a las que se les aplique cada porcentaje.

- Adquisiciones intracomunitarias de bienes y servicios. En caso de que cuentes con CIF intracomunitario, este apartado servirá para recoger tus ingresos por este concepto, aplicando un tipo el 21 %.

- Otras operaciones con inversión del sujeto pasivo (excepto adquisiciones intracomunitarias). Se trata de operaciones en las que el IVA lo declara el adquirente.

- Modificación bases y cuotas. Este apartado se reserva a ajustes como facturas rectificativas, devoluciones, impagos… No olvides dejar claro el signo positivo o negativo de estos ajustes.

- Recargo equivalencia. Deberás rellenarlo tan solo si eres proveedor de un cliente al que le resulte de aplicación este régimen especial del IVA. Si el IVA es de 21%, el recargo será del 5,2 % y, cuando se trate de un IVA del 10 %, el recargo será del 1,4 %. Para el IVA del 4 % el recargo será de un 0,5 %.

- Modificaciones bases y cuotas de recargo de equivalencia. Se refiere a cualquier modificación realizada con respecto al recargo de equivalencia (facturas rectificativas, devoluciones, etc.)

- Total cuota devengada. De todos los datos anteriores resultará una cuota devengada, que deberás reflejar en este apartado.

IVA deducible

Estas son las casillas correspondientes al IVA deducible (gastos):

- Por cuotas soportadas en operaciones interiores corrientes. Se trata de aquellos gastos cuyo IVA sea deducible correspondientes a las compras corrientes del negocio.

- Por cuotas soportadas en operaciones interiores con bienes de inversión. En este caso se trata de los gastos dedicados a activos de larga duración. Por ejemplo, la compra de equipo informático.

- Por cuotas soportadas en las importaciones de bienes corrientes. Aquí incluiremos los gastos a través de compras extracomunitarios que tengan el carácter de bienes corrientes.

- Por cuotas soportadas en las importaciones de bienes de inversión. La lógica es la misma que en el caso anterior pero, en este caso, incluiremos los gastos relativos a la compra de bienes de inversión extracomunitarios.

- En adquisiciones intracomunitarias de bienes y servicios corrientes. Se trata de apartado reservado a quienes dispongan de CIF intracomunitario, referente a la compra de bienes y servicios corrientes en el marco de la UE.

- En adquisiciones intracomunitarias de bienes de inversión. Aquí incluiremos las compras o gastos de bienes de inversión producidas dentro de la Unión Europea.

- Rectificación de deducciones. Incluiremos en este apartado cualquier ajuste que debamos realizar con respecto al IVA de los gastos, tanto si ese signo positivo como de signo negativo, reflejándolo con claridad.

- Compensaciones régimen especial A.G. y P. Es un apartado reservado para los autónomos en régimen de agricultura y pesca.

- Regularización bienes de inversión. A través de este apartado es posible deducir los gastos relativos a bienes de inversión adquiridos antes de comenzar la actividad.

- Regularización por aplicación del porcentaje definitivo de prorrata. Los bienes de inversión que no permanezcan afectos a la actividad económica durante 5 años deben regularizarse, practicando un ajuste negativo proporcional al porcentaje de deducción aplicada, que no puede incluirse como gasto.

Algunos puntos a tener en cuenta

Existen algunos puntos importantes a tener en cuenta a la hora de cumplimentar el modelo 303:

- Se deben incluir las adquisiciones intracomunitarias. Por otro lado, las cuotas autorrepercutidas y las bases se recopilan en una misma casilla.

- Aquellas operaciones que no son intracomunitarias, que son objeto de inversión del sujeto pasivo deben quedar especificadas.

- Tanto los cambios en las bases imponibles, como las cuotas de IVA y bases (de manera diferenciada), así como el recargo de equivalencia, deben quedar reflejados en la declaración. Las cuantías a las que se les adjudica el mismo tipo impositivo quedan agrupadas.

- De manera separada, deben aparecer los gastos, tanto si su procedencia es intra o extracomunitaria.

- Las bases y las cuotas de los gastos corrientes deben constar en casillas diferenciadas.

- Mobiliario, equipamiento informático… en definitiva, todos los elementos que constituyen los bienes de inversión se recopilan en casillas diferentes.

- Los gastos corrientes, agrupando las bases en una casilla y las cuotas en otra.

- Los gastos de procedencia intracomunitaria se anotan separadamente. Lo mismo ocurre con los de procedencia extracomunitaria (fuera de la Unión Europea).

- Los bienes de inversión (maquinaria, equipamiento informático…) se anotan en casillas diferenciadas.

- Las rectificaciones de deducciones aplicadas.

- El último día del plazo puede variar si es sábado o festivo, ya que en esos casos se retrasa hasta el siguiente día hábil.

- En caso de que el resultado sea positivo y se quiera realizar la presentación mediante domiciliación el plazo para hacerlo acaba 5 días antes de la fecha indicada.

- En el caso de estar obligado a la presentación mensual o de haberse acogido al REDEME se debe presentar el AEAT modelo 303 del 1 al 30 del mes siguiente.

- El apartado de información adicional es meramente informativo y se refiere a las operaciones intracomunitarias y extracomunitarias, es decir, a lo facturado sin IVA.

- Aquellos que facturen a fuera del territorio nacional no tienen que incluir información sobre el importe de las ventas y servicios prestados en las casillas ordinarias, al no devengar cuotas del impuesto. Por eso deben informarse en este apartado.