Diferencia entre factura de abono y nota de crédito

Como decimos, una factura de abono es un tipo de factura rectificativa negativa, regulada por la Agencia Tributaria y que sirve para anular o disminuir el importe de una factura original (por devoluciones, errores, descuentos, impagos…), con efectos fiscales y contables obligatorios. Por su parte, una nota de crédito vendría a ser lo mismo si no fuera porque (además de otras pequeñas diferencias) esta última no puede llevarse a cabo después de haber sido liquidado el IVA en su declaración correspondiente, ya sea trimestral o mensual.

Cómo hacer una factura de abono

Para saber cómo hacer una factura de abono sin errar en el intento, debemos tener en cuenta ciertos elementos clave siguiendo los criterios de la Agencia Tributaria y las buenas prácticas contables para personas autónomas y empresas. Algunos de ellos son:

- Atender al título del documento: debe figurar expresamente como Factura de Abono.

- Numeración específica: las facturas de abono tienen su propia serie de numeración independiente, correlativa y única; no se deben mezclar con la numeración de las facturas ordinarias.

- Identificación de la factura original: número y fecha de la factura que se corrige más una breve explicación del motivo: devolución, error, descuento, impago, etc.

- Datos fiscales obligatorios: los mismos que en una factura ordinaria.

- Conceptos e importes: descripción de los bienes o servicios objeto de devolución o corrección.

- Importes en negativo: la base imponible debe aparecer en negativo. El IVA (y retención de IRPF, si aplica), también en negativo.

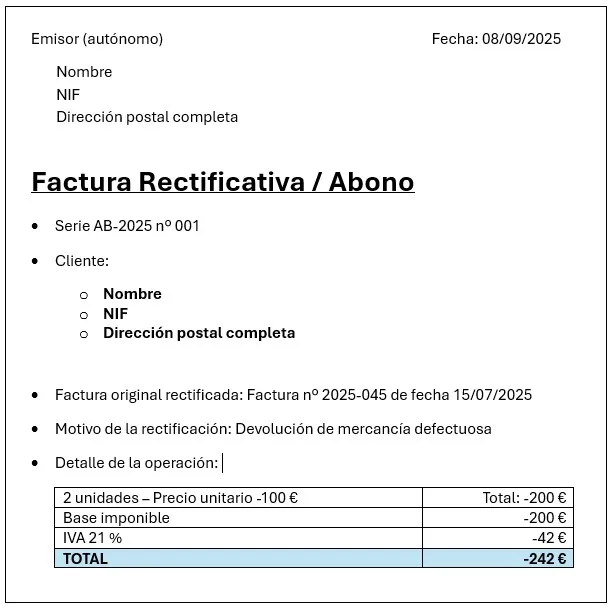

Ejemplo de factura de abono

Un ejemplo simplificado de una factura de abono podría ser el siguiente:

- Factura Rectificativa / Abono

- Serie AB-2025 Nº 001

- Fecha: 08/09/2025

- Emisor (autónomo): Nombre, NIF y dirección postal completa

- Cliente: Nombre, NIF y dirección postal completa

- Factura original rectificada: Factura nº 2025-045 de fecha 15/07/2025

- Motivo de la rectificación: Devolución de mercancía defectuosa

- Detalle de la operación: 2 unidades – Precio unitario: -100 € Total: -200 €

- Base imponible: -200 €

- IVA 21 %: -42 €

- TOTAL: -242 €

Requisitos de factura de abono

Como vemos, existen ciertos requisitos formales imprescindibles en una factura de abono, como existen para cualquier factura de carácter ordinario. Aunque los hemos mencionado más arriba, los recordamos de nuevo:

- Una referencia a la factura original que se rectifica: número, fecha y descripción del motivo de la rectificación

- Numeración diferenciada: debe seguir una serie específica.

- Datos fiscales completos del emisor y de los perceptores, como en cualquier otra factura. A saber: nombre/razón social, domicilio fiscal, NIF.

- Importes con signos negativos: base imponible, IVA (e IRPF si aplica).

- Requisitos obligatorios para cualquier otra factura (desglose de tasas, fechas…)

Respecto a los plazos de emisión, la factura de abono debe emitirse en cuanto se detecte el error que motiva su emisión. Según la Agencia Tributaria, el plazo máximo general es de cuatro años desde que se emitió la factura original.

El IVA en factura de abono

El IVA en una factura de abono debe reflejarse con el mismo tratamiento que en la factura original, pero en negativo, ya que el objetivo de la factura de abono es anular o corregir un importe facturado previamente.

Así, algunas de las reglas clave sobre el IVA en una factura de abono es que el tipo de IVA sea idéntico al de la factura original (si la factura original aplicaba un 21 %, en la factura de abono debe reflejarse el mismo tipo), que los importes sean en negativo y que la base imponible se ponga también en negativo.

Respecto al IVA repercutido, se calcula sobre esa base imponible negativa y también debe aparecer en negativo. De esta forma, el resultado total de la factura de abono es una cantidad negativa y el IVA negativo compensa el IVA positivo que ya habías declarado en la factura original.

La nueva facturación: Verifactu y rectificación de facturas de abono o de facturas ya emitidas

En el proceso de generar una factura es normal que ocurran errores, ya sean importes equivocados o datos incorrectos que impliquen la necesidad de modificar facturas ya enviadas.

Cuando se haya producido un error material en una factura deberá emitirse otra, denominada “factura rectificativa” (aquí están incluidas las facturas de abono), vinculada a la original e incorporando las diferencias. Indicará el motivo de la rectificación (por ejemplo, cuando no se cumpla en la factura alguno de los requisitos exigidos por el Reglamento de Facturación), como un error fundado de derecho, una incorrecta determinación de la cuota repercutida o alguna de las circunstancias que dan lugar a la modificación de la base imponible.

Adicionalmente, con la llegada de los nuevos requisitos de la Ley antifraude, desarrollada por el RRSIF (también llamado Reglamento Verifactu), entre otras cosas se tiene que garantizar la integridad e inalterabilidad de los registros de facturación, por lo que modificar una factura ya emitida y entregada supone un riesgo importante de sanción si no se realiza como marca la normativa.

Para ello, el software de facturación que utilicemos además de permitir crear una factura rectificativa vinculada a la que contiene el error e indicando el motivo de la operación, debe estar adaptado a todos los requerimientos del RRSIF, entre ellos permitir el envío voluntario de los registros de facturación a la AEAT.

Información adicional en factura de abono

Algunas otras recomendaciones respecto a la emisión de facturas de abono son:

- Guardar siempre la factura original y la rectificativa juntas, para facilitar comprobaciones fiscales.

- Si aplicas IRPF como persona autónoma, recuerda que en la factura de abono también debe figurar en negativo.

¿Quieres estar al día sobre facturación?

Suscríbete a a3news y recibe mensualmente los cambios normativos, herramientas y descargas, actualidad y mucho más.

Quiero suscribirme

Factura de abono y softwares de facturación

Dominar la emisión de facturas de abono es esencial desde el punto de vista de cumplimiento fiscal, gestión financiera y orden contable. Se trata de una herramienta que no solo garantiza precisión y transparencia, sino también permite proteger los intereses fiscales frente a errores o impagos, se trate de personas autónomas o de grandes empresas. Para poder emitirlas con total seguridad, puede echarse mano de un software de facturación capaz de guiarte paso a paso para preparar una factura de abono específica en cada caso.

En Wolters Kluwer, todas nuestras soluciones de facturación están permanentemente adaptadas a la normativa vigente. ¿Necesitas un programa para hacer facturas o programa facturación para autónomos a la altura de tus expectativas? Confía en soluciones que se adapten a tus necesidades y a los requisitos legales que están llegando.

Nuestras soluciones ya están adaptadas a los requisitos establecidos por el Reglamento de Requisitos de los Sistemas Informáticos de Facturación (RRSIF) y Verifactu, y a la Ley Crea y Crece, que trae consigo la factura electrónica obligatoria entre empresas y profesionales.