In 2022 is de nieuwe bankenmodule geïntroduceerd in Twinfield Boekhouden. Deze module gaat op termijn de oude module vervangen en heeft als doel om de bankverwerking in hoge mate te automatiseren en de gebruiksvriendelijkheid te verbeteren.

Gebruiksvriendelijkheid verbeterd

Hoe goed de herkenning van Twinfield Boekhouden momenteel ook werkt, er zullen toch altijd nog enkele bankmutaties zijn waar de robot de uiteindelijke beslissing over interpretatie aan jou als gebruiker overlaat. Prima, maar dan moet je als gebruiker goed geholpen worden bij het nemen van de juiste beslissing en het efficiënt afhandelen van betreffende taak. Dat hebben we in de nieuwe bankenmodule op de volgende manieren geregeld:

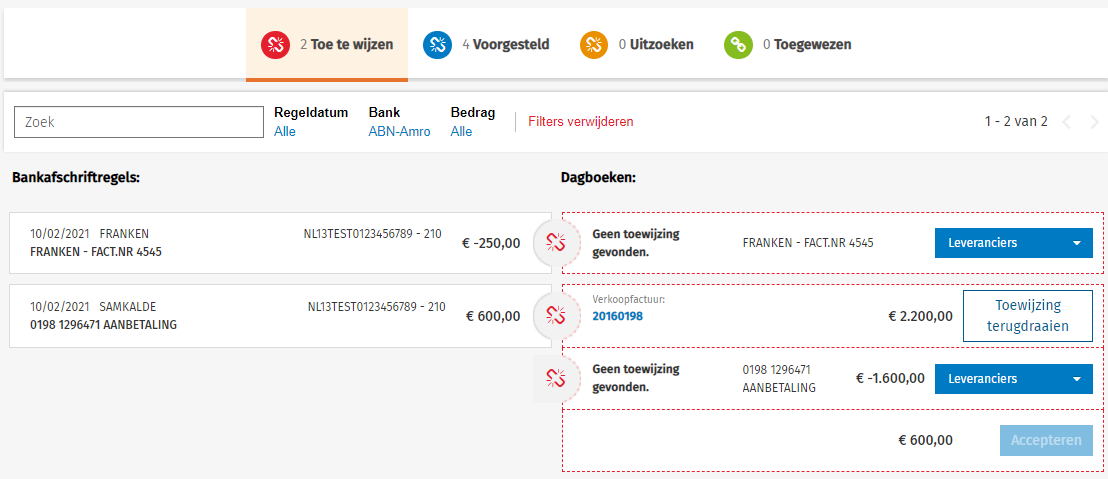

- De verschillende statussen waarin de banktransacties zich bevinden, worden in de verschillende ‘bakjes’ weergegeven – zoals je ook al zag bij bijvoorbeeld Verkoopfacturen of Activa. Via deze statussen heb je altijd goed zicht op je actuele werkvoorraad en het stelt je in staat om ‘voorgestelde’ items direct te accepteren waarna je daarna de items in het bakje 'Toe te wijzen’ zo snel mogelijk kunt afhandelen.

- Ook is het zoeken intuïtiever en makkelijker geworden. Bij het afletteren van een bankregel wordt er alleen automatisch naar openstaande facturen gezocht van de betreffende klant of leverancier. Stel je voor dat er 1000 facturen open staan bij 100 relaties. Als je dan alleen in de facturen hoeft te zoeken van 1 van de 100 relaties, dan laten we er in dit voorbeeld 99 buiten beschouwing. Klinkt efficiënt toch?

- Als de klant of leverancier niet gevonden wordt, kan er gemakkelijker handmatig over alle klanten én leveranciers gezocht worden. En als je dan nóg moeite hebt om een betaling aan een factuur toe te wijzen, dan wordt voortaan ín het bankboek een voorbeeld van de factuur getoond.

Overigens, als een relatie door de applicatie niet gevonden wordt, is de kans groot dat deze relatie nog niet bestond in Twinfield Boekhouden. Of dat het IBAN-nummer gewijzigd is. De software zorgt er namelijk ook voor dat de IBAN en stamgegevens automatisch worden aangevuld, of in geval van wijzigingen up to date worden gehouden. Dit doen we omdat rijke en actuele stamgegevens een volgende herkenning in de bank makkelijker maakt.

De verschillende statussen waarin de banktransacties zich bevinden, worden in de verschillende ‘bakjes’ weergegeven

Nog minder manuele taken

Het belangrijkste uitgangspunt bij het ontwikkelen van de nieuwe bankenmodule was het reduceren van manuele taken. En dus zorgt de nieuwe bankenmodule ervoor dat zoveel mogelijk taken geautomatiseerd worden afgehandeld. Een sterke verbetering is bijvoorbeeld dat als een betaling eerder binnenkomt dan de factuur (bijvoorbeeld wanneer online wordt gekocht), dat de inkomende factuur er achteraf automatisch bij gezocht wordt. Dit scenario is in de loop van de afgelopen jaren steeds relevanter geworden en daar hebben we op ingespeeld. Verder leidt de wisselwerking tussen betrouwbare stamgegevens en de nieuwe manier van bankboekingsinstructies aanmaken tot een hoger herkenningspercentage. Ook is het mogelijk om je klanten een overzicht te sturen van uit te zoeken posten, meestal zijn dat betalingen waarvan bijbehorende facturen worden opgevraagd.

Vernieuwd beheer Twinfield boekingsinstructies

De bankboekingsinstructies bieden je als gebruiker van de Twinfield bankenmodule de mogelijkheid om een specifiek soort transactie automatisch op een bepaalde manier te laten afhandelen. Met een duur woord: je eigen business rules. De bankboekingsinstructies zijn altijd al bedoeld als aanvulling op de standaard herkenning die Twinfield al uitvoert om bijvoorbeeld een complexe toewijzing automatisch af te kunnen handelen.

Een voorbeeld van de wisselwerking tussen Twinfield herkenning en de bankboekingsinstructies:

Twinfield herkent aan de hand van de IBAN ‘Vastgoed A’ als leverancier (we huren bijvoorbeeld een pand) en zal tijdens herkenning alleen naar de openstaande posten van Vastgoed A kijken. Een aanvullende bankboekingsinstructie zou kunnen luiden: verdeel het huurbedrag in de verhouding 60% - 40% over kostenplaatsen Ruimte 1 en Ruimte 2.

Wat is uit onderzoek gebleken? Onze gebruikers dachten onze systeemherkenning te helpen door extra (simpele) bankboekingsinstructies aan te maken. Bijvoorbeeld: bij een bepaalde IBAN hoort een bepaalde relatie. Zo’n aanvullende instructie is niet nodig, want de IBAN leidt al naar de juiste relatie en de systeemherkenning gaat vóór de bankboekingsinstructies. Als dan – in dit voorbeeld - de IBAN wijzigt, en je verandert deze bij de relatie maar je bent alweer vergeten dat je er een bankboekingsinstructie voor had aangemaakt, dan werkt de systeemherkenning goed, maar wordt deze ontregeld door de bankboekingsinstructie.

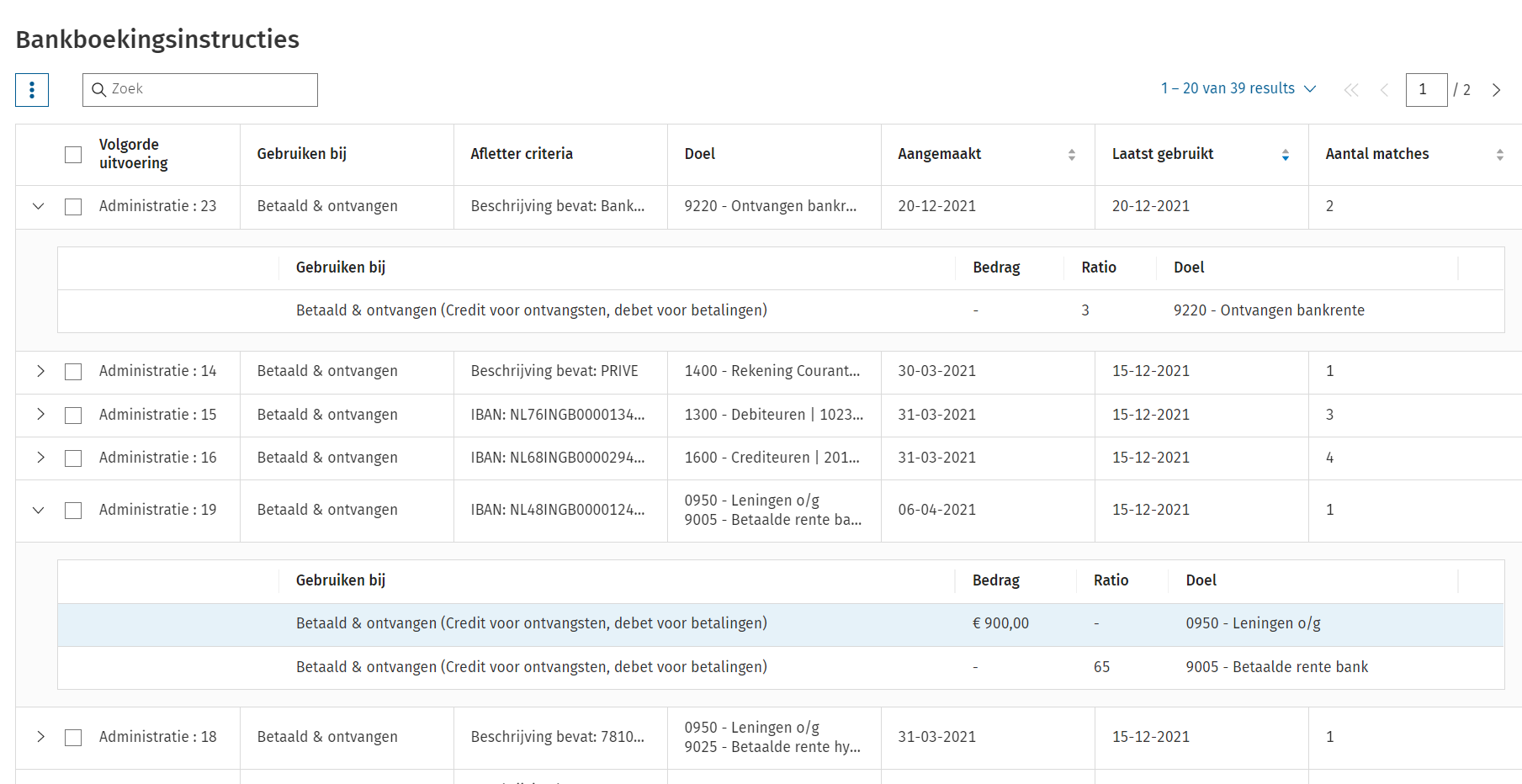

Dit gedeelte van de applicatie is daarom helemaal herzien, op zo’n manier dat dit soort ’onnodige’ keuzes niet meer gemaakt kan worden. De gebruiker wordt begeleid in het steeds beter maken van bankboekingsinstructies, en daarom hebben we het beheer van bankboekingsinstructies een compleet nieuw uiterlijk gegeven:

De bankboekinginstructies op de verschillende niveaus worden in een overzicht weergegeven.

Dit nieuwe overzicht geeft ook extra informatie over het gebruik van de bankboekinginstructies. Zo is het bijvoorbeeld inzichtelijk hoe vaak een instructie is toegepast en wanneer dit voor de laatste keer was. Ook zijn er uitgebreide zoekmogelijkheden. Dit stelt de gebruik in staat om verouderde of duplicerende instructies te verwijderen met als doel om foutieve voorstellen te voorkomen.

Wat is er verder nieuw in de bankenmodule?

Er zijn vele kleinere verbeteringen waarvan er hierboven een aantal al expliciet is uitgelicht. Hierbij de verbeteringen op een rij:

- Nieuwe ’look & feel’, zoals de weergave van de bakjes en het nieuwe scherm voor bankboekingsinstructies;

- Bij het afletteren van een bankregel wordt er automatisch naar openstaande facturen gezocht in de sub-administratie van de betreffende klant of leverancier. Als er geen klant of leverancier gevonden kan worden, dan kan er handmatig over alle klanten / leveranciers gezocht worden;

- Factuurvoorbeeld wordt getoond tijdens het afletteren in de bank;

- De stamgegevens van relaties worden automatisch bijgewerkt;

- Het vraagpostenoverzicht kan gemakkelijk aan de ondernemer worden verstrekt.

- Inkomende documenten worden automatisch bij bankmutaties gezocht. Ook als de betaling eerder in het systeem aanwezig is dan het document;

- Het nieuwe overzicht van bankboekinginstructies waar deze efficiënt mee kunnen worden beheerd.

Robotic accounting

Los van het nieuwe uiterlijk verandert er qua functionele mogelijkheden ogenschijnlijk misschien niet heel veel, maar als gebruiker zul je op den duur merken dat stamgegevens van relaties actueler en rijker worden en dat de automatische herkenning steeds beter wordt. En omdat de term in deze tekst nog niet gevallen is: Dat noemen wij robotic accounting!

Meer informatie en instructievideo's

Meer informatie over de nieuwe bankenmodule en duidelijke instructievideo's vind je op ons Support Portaal.