El Modelo 347 de la AEAT es la declaración anual de operaciones con terceras personas que presentan personas físicas (autónomos) y jurídicas (sociedades), públicas y privadas, que en el desarrollo de su actividad empresarial o profesional facturan operaciones por una cifra superior a los 3.005,06 € anuales.

- ¿Qué es el Modelo 347?

- Quién tiene que presentar el Modelo 347

- ¿Cómo se presenta el Modelo 347?

- Carta modelo 347

- Adaptación al Brexit del Modelo 347

- Programas para presentar el modelo 347 de la AEAT

¿Qué es el Modelo 347?

El Modelo 347 es la declaración anual de operaciones con terceras personas que se presenta en febrero de cada año, y permite a Hacienda cruzar datos informados de operaciones económicas entre proveedores y clientes.

Las operaciones que en su conjunto tengan un importe superior a 3.005,06 euros, deben declararse en este Modelo:

- Subvenciones y ayudas no reembolsables.

- Operaciones de entidades aseguradoras.

- Anticipos de clientes y proveedores.

- Arrendamientos no sujetos a retención.

- Entregas y adquisiciones de bienes y servicios, tanto las sujetas y no exentas del IVA como las no sujetas o las exentas de dicho impuesto.

- Operaciones inmobiliarias.

Quién tiene que presentar el Modelo 347

El modelo 347 de Hacienda lo presentan todas las personas físicas (autónomos) y jurídicas (sociedades), ya sean públicas o privadas, que en su actividad profesional o empresarial facturan operaciones por un importe superior a los 3.005,06 € anuales independientemente de su naturaleza.

El modelo 347 lo presentan tanto proveedores como clientes, de forma que la Administración cruza los datos y puede validar que la información declarada es correcta.

Exentos de presentar el Modelo 347 de operaciones con terceros

- Los contribuyentes cuyo domicilio fiscal, establecimiento permanente o sede de la actividad no se encuentre en España.

- Quienes hayan realizado operaciones con terceros por un cómputo inferior a 3.005,06 euros anuales.

- Personas físicas o entidades en régimen de atribución de rentas que tributen en IRPF por estimación objetiva, y paralelamente por el régimen simplificado de IVA de los regímenes simplificados, de agricultura, ganadería y pesca o recargo de equivalencia (salvo operaciones excluidas de la aplicación de dichos regímenes o por las operaciones por las que emitan factura).

¿Cómo se presenta el Modelo 347?

La presentación del modelo se realiza de forma telemática en la sede electrónica de Agencia Tributaria mediante certificado digital, DNI electrónico o clave PIN.

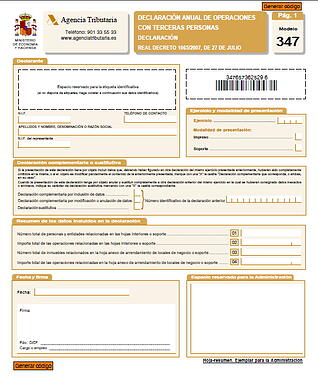

Los datos recopilados en el Modelo 347 se estructuran en tres páginas:

Resumen de datos

Recoge los datos del declarante, ejercicio, detalle de declaración complementaria o sustitutiva, fecha y firma. En el apartado “Resumen de los datos” aparecen las siguientes casillas:

Casilla 01: número de clientes y proveedores con los que el declarante ha realizado operaciones superiores a 3.005,06 euros.

Casilla 02: importe total de las operaciones que se han realizado con los clientes y proveedores de la casilla 01 (ha de incluir el IVA).

Casilla 03: número total de los locales de negocio del declarante.

Casilla 04: importe del alquiler de los locales de negocio especificados en la anterior (incluye IVA).