De Kamer van volksvertegenwoordigers heeft op 30 oktober 2022 een wet aangenomen met tijdelijke ondersteuningsmaatregelen ten gevolge van de energiecrisis. Het gaat met name over uitstel van betaling van de bedrijfsvoorheffing, tijdelijke invoering van een bijzonder stelsel van economische werkloosheid en van een overbruggingsrecht voor zelfstandigen.

Fiscaliteit & Accounting03 november, 2022

Energiecrisis: federale staat neemt reeks tijdelijke ondersteuningsmaatregelen

Uitstel van betaling van de bedrijfsvoorheffing

De wet van 30 oktober 2022 staat vanaf 1 november 2022 een algemeen betalingsuitstel van de bedrijfsvoorheffing van 2 maanden toe.

Dit betalingsuitstel betekent dat:

- de bedrijfsvoorheffing later mag worden betaald

- de fiscus geen nalatigheidinteresten of boetes int.

Alle werkgevers

Het uitstel is van toepassing voor alle werkgevers. Er wordt geen onderscheid gemaakt tussen de ondernemingen naargelang ze al dan niet getroffen worden door de energiecrisis.

Het uitstel geldt ook voor de betaling van de personenbelasting en van de vennootschapsbelasting.

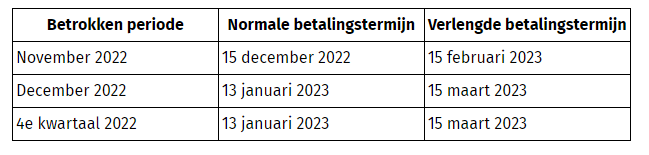

De betalingstermijnen van de aanslagbiljetten van de vennootschapsbelasting, de personenbelasting, de rechtspersonenbelasting en de belasting niet-inwoners worden ook met 2 maanden verlengd.

Deze verlenging komt bovenop de normale betalingstermijn en geeft geen aanleiding tot het innen van nalatigheidsinteresten. Deze maatregel is van toepassing op de afrekening van deze belastingen voor het aanslagjaar 2022, die zijn opgenomen in een kohier dat uitvoerbaar is verklaard tot 31 oktober 2023.

Economische werkloosheid energie-intensieve bedrijven

De maatregelen van de wet voeren een bijzonder stelsel van tijdelijke economische werkloosheid in voor energie-intensieve bedrijven. Ze zijn van toepassing op arbeiders en bedienden uit de privésector, de openbare sector (met uitzondering van statutaire ambtenaren) en de non-profitsector.

Deze maatregelen gelden voor de période van 15 september 2022 tot 31 maart 2023.

Alleen energie-intensieve bedrijven komen ervoor in aanmerking.

Het gaat om bedrijven die kunnen aantonen dat:

- de aankoop van energieproducten (met inbegrip van energieproducten andere dan aardgas en elektriciteit) ten minste 3 % van de toegevoegde waarde (*) van het bedrijf uitmaakt voor het kalenderjaar 2021;

of

- hun definitieve energierekening voor het trimester dat voorafgaat aan het trimester waarin ze gebruik maken van het bijzonder stelsel van tijdelijke werkloosheid in het kader van de energiecrisis is verdubbeld ten opzichte van hun definitieve energierekening voor hetzelfde trimester van het voorafgaande jaar.

Een onderneming die gebruik wil maken van het bijzonder stelsel van werkloosheid in het kader van de energiecrisis moet vooraf een formulier C106A-ENERGIE indienen bij het werkloosheidsbureau van de RVA.

Door middel van het formulier C106A-ENERGIE verklaart de onderneming op erewoord aan de RVA dat ze voldoet aan de definitie van energie-intensief bedrijf.

‘Energie’-overbruggingsrecht zelfstandigen

De nieuwe wet kent van 1 oktober 2022 tot 31 maart 2023 een ‘energie’-overbruggingsrecht toe aan zelfstandigen. Die zelfstandigen moeten hun zelfstandige activiteit tijdelijk onderbreken of definitief stopzetten omdat de uitoefening van hun zelfstandige activiteit niet langer rendabel is door de stijging van de energieprijzen. Dat ‘energie’-overbruggingsrecht dat ingaat ten gevolge van onderbrekingen tijdens de periode van 1 oktober 2022 tot 31 maart 2023 wordt niet in aanmerking genomen voor de totale toekenningsduur van het klassiek overbruggingsrecht over de volledige loopbaan.

Om de duur te bepalen dat de aanvrager het ‘energie’-overbruggingsrecht kan verkrijgen, wordt evenmin rekening gehouden met periodes van overbruggingsrecht die in het verleden zijn toegekend.

Bron: taxTODAY nieuwsberichten op monKEY - de meest gespecialiseerde databank voor tax, finance & accountancy professionals.

Gerelateerde kennis & expertise

-

ArtikelFiscaliteit & Accountingapril 12, 2026

Dataverzameling heruitgevonden: hoe Wolters Kluwer en Comax erin slagen om de aangifte van de personenbelasting te versnellen

Wolters Kluwer en Comax versnellen aangifte van personenbelasting met een geïntegreerde oplossing. Die automatiseert dataverzameling, vermindert fouten en verhoogt de efficiëntie voor accountants en klanten via slimme workflows en cloudtechnologie. -

ArtikelFiscaliteit & Accountingmaart 23, 2026

Wijzigingen in de aangifte personenbelasting 2026

Jef Wellens overloopt voor u de wijzigingen in de personenbelasting voor 2026 (inkomsten en uitgaven 2025) -

ArtikelFiscaliteit & AccountingBijgewerkt maart 05, 2026

Een factuur opmaken als zelfstandige: hoe doe je dat en waar moet je zeker op letten?

In deze blog ontdek je wat verplicht op een factuur moet staan, hoe je zelf een factuur maakt, en hoe digitale facturatie jouw administratie vereenvoudigt. -

ArtikelFiscaliteit & AccountingBijgewerkt maart 03, 2026

Offerte maken: zo maak je een professionele offerte die klanten écht overtuigt

In deze blog ontdek je wat er verplicht in een offerte moet staan, hoe software je kan helpen bij het opstellen van offertes én krijg je concrete voorbeelden en best practices.