En mettant en place le nouveau régime prudentiel des entreprises d’investissement (IFPR, Instrument de financement avec partage des risques), l’autorité financière britannique (FCA) vise à rationaliser et à simplifier les exigences prudentielles pour les entreprises d’investissement qu’elle réglemente au Royaume-Uni. Alors que les détails clés des nouvelles règles restent à finaliser, les panélistes d’un récent webinaire de Wolters Kluwer, organisé par A-Team Group, ont souligné que l’IFPR représentait un changement majeur pour les entreprises d’investissement britanniques, raison pour laquelle il est essentiel qu’elles agissent dès maintenant pour se préparer de manière adéquate au nouveau régime.

En vertu de l’IFPR, qui entrera en vigueur en janvier 2022, les entités réglementées devront se préparer à des modifications des exigences en matière de fonds propres, de liquidité et de capital. Les panélistes du webinaire - Laurence Blake, Responsable des risques chez Jane Street Financial, Alan Sievewright, Directeur financier adjoint chez Baillie Gifford & Co., Andrew Lowin, Directeur technique, Réglementation européenne des services financiers, conseil en matière de conformité et de réglementation, chez Duff & Phelps, et Kwame Frimpong, Responsable des produits réglementaires chez Wolters Kluwer FRR - ont noté que si les régulateurs britanniques travaillaient toujours sur les détails, il est probable qu’une grande partie des exigences ressemblerait aux IFD/IFR de l’UE, dont l’entrée en vigueur est prévue en juin 2021.

Selon un sondage d’audience réalisé lors du webinaire, seulement 11 % des participants n’avaient pas encore commencé leurs préparatifs. Un tiers des personnes interrogées avaient lancé leur projet IFPR et plus de la moitié effectuaient soit l’analyse et la conception de leur réponse, soit étaient à la recherche d’une solution de marché.

La réglementation britannique s’appliquera à toutes les sociétés d’investissement en gestion collective de portefeuille (CPMI) autorisées par la MiFID (c’est-à-dire les sociétés de gestion de fonds d’investissement alternatifs et les sociétés de gestion de fonds d’investissement au Royaume-Uni autorisées à entreprendre des activités supplémentaires) et à leurs sociétés mères et aux sociétés supervisées au Royaume-Uni, ainsi qu’aux entreprises non interconnectées n’appartenant pas à la catégorie de petites entreprises (« non-SNI ») et aux entreprises de classe 2. Pour les panélistes, les entreprises avaient besoin de comprendre leur classification au titre de l’IFPR et ont suggéré de se référer au document de discussion (DP 20-02) de la FCA de juin 2020, ainsi qu’au premier document de consultation sur le sujet (CP 20-24), et de vérifier également les règles de l’UE sur le site Web de l’ABE. Un deuxième document de consultation de la FCA, attendu au début du deuxième trimestre, développera les ordres des clients, les actifs sous gestion et les facteurs K régissant le risque client.

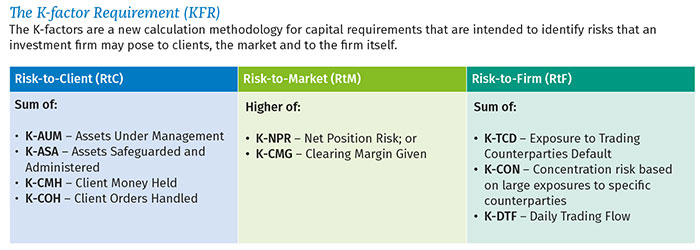

Lors du webinaire, Kwame Frimpong de Wolters Kluwer a expliqué que les facteurs K utilisent de nouvelles approches pour calculer les exigences en matière de fonds propres pour les entreprises d’investissement réglementées, avec des méthodologies visant à identifier les risques que l’entreprise peut faire encourir à ses clients, au marché et à elle-même (voir le diagramme ci-dessous).

Selon Frimpong, les exigences du facteur K constituent l’innovation la plus importante du nouveau régime. Elles présentent également un défi important en matière de données pour les entités réglementées, car les entreprises doivent mettre en place un cadre pour collecter, stocker et valider une grande quantité de données qu’elles n’ont pas utilisées auparavant, a-t-il déclaré.

Les entreprises d’investissement devront appliquer les facteurs K qui sont pertinents pour leur modèle économique. Le nouveau règlement définit trois catégories de facteur K. Les facteurs K du risque pour le client (Risk-to-Client, RtC) sont conçus pour mesurer des approximations pour les secteurs d’activité de l’entreprise d’investissement qui présentent un risque de préjudice pour les fonds propres de l’entreprise, avec quatre facteurs K spécifiques identifiés : actifs sous gestion, actifs protégés et administrés, argent du client détenu et ordres de clients traités.

Les facteurs K de risque de marché (Risk-to-Market, RtM) s’appliquent uniquement aux entreprises disposant d’un portefeuille de négociation et qui traitent pour leur propre compte ou pour le compte de clients. Ici, deux facteurs K ont été définis : le risque de position nette et la marge de compensation donnée. Les facteurs K de risque pour l’entreprise (Risk-to-Firm, RtF) s’appliquent également aux entreprises qui négocient pour leur propre compte et se concentrent sur le risque de contrepartie et les grandes expositions : exposition au défaut des contreparties de négociation, risque de concentration (basé sur des expositions importantes à des contreparties spécifiques) et flux de transactions quotidiens.

Frimpong a déclaré que les entreprises d’investissement seraient tenues de calculer les facteurs K qui s’appliquent à elles, selon des formules spécifiques définies pour chaque entreprise. Certains calculs seront familiers aux praticiens. Par exemple, le calcul du RtF est basé sur une version simplifiée du calcul du risque de contrepartie (CRR) des entreprises tel qu’il s’applique aux transactions sur dérivés, et le K-CON est identique aux règles actuelles pour les grands expositions dans le cadre du CRR.

Toutefois, Frimpong souligne que les entreprises doivent mettre en place des mécanismes pour collecter les informations dont elles ont besoin afin de s’assurer qu’elles disposent des points de données requis couverts par le règlement. « Les entreprises ont besoin de systèmes et de processus pour collecter, stocker et valider de grandes quantités de données, ce qu’elles n’auraient pas eu à faire auparavant pour le CRR », a-t-il déclaré. « Les entreprises doivent surveiller cela de près. »

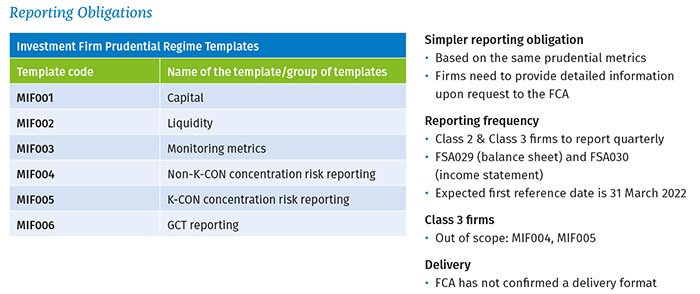

En plus de comprendre les facteurs K, il est important que les entreprises comprennent leurs classifications, ainsi que la façon dont cette classification peut changer si elles franchissent les seuils d’exigences en matière de fonds propres, car cela peut déclencher l’application de différents ensembles de facteurs K. Frimpong souligne également que le nouveau règlement introduit des changements dans les obligations des entreprises en matière de rapports réglementaires. Le reporting est plus simple au Royaume-Uni, a-t-il déclaré, bien que les calculs sous-jacents soient conformes à ceux de l’UE (voir le diagramme ci-dessous).

Les panélistes du webinaire ont identifié plusieurs défis clés posés par l’IFPR, dont le premier est de comprendre la réglementation ainsi que la façon de l’appliquer à votre entreprise. Un panéliste a mentionné que son entreprise avait découvert des éléments manquant de clarté et demandé des conseils externes à ce sujet.

Un autre défi consiste à mettre en place des systèmes adéquats pour calculer certains des facteurs K. Ceux-ci doivent être précis, vérifiables et capables de gérer les risques au quotidien dans le cadre du processus d’évaluation interne des fonds propres et des risques de l’IFPR (ICARA), qui est nouveau pour les marchés, les clients et les entreprises, et aligne les dommages potentiels sur les activités des entreprises.

En ce qui concerne les actions que les entreprises devraient entreprendre dès maintenant, le panel a reconnu que les entreprises n'ont pas encore vu le texte final à neuf mois de la mise en conformité. Les panélistes ont exhorté les participants à prendre connaissance des orientations de la FCA déjà existantes, ainsi que des publications prochaines sur les facteurs K et le risque de liquidité, attendues le mois prochain, et des éclaircissements supplémentaires attendus en juillet. Les participants ont également été invités à parcourir les communications de l’UE sur l’IFR/IFD pour en savoir plus. Compte tenu du délai de mise en œuvre serré, les panélistes ont déclaré qu’ils s’attendaient à des dispositions transitoires et à une certaine tolérance le jour de la date limite.

Dans l’intervalle, les entreprises devraient chercher à déterminer leur classification et examiner leurs fonds propres pour vérifier si elles seront soumises à une modification des exigences en matière de fonds propres. Bien que la possibilité d’un retard dans la date de mise en œuvre ait été évoquée, les trois consultations et déclarations de politique de la FCA ne seront achevées qu’à la fin octobre/début novembre, laissant peu de temps au marché pour comprendre les règles. Les panélistes ont déclaré que les entreprises devraient procéder à la mise en œuvre, étant donné que les règles allaient bientôt entrer en vigueur. Encore une fois, ils ont recommandé de se tourner vers l’UE, comme l’a dit un intervenant : « Les règles de la FCA suivront probablement les normes techniques de l’UE avec quelques écarts, afin que les entreprises puissent commencer à les mettre en œuvre conformément aux projets de règles de l’UE en sachant que peu de choses vont changer. »